Редкоземельные металлы (REE): тренд №1 в мире — и менее 1% в производстве у России

«Россия контролирует 5% стоимости REE-цепочки — и отдаёт 95% Китаю. Это не ресурсная держава. Это поставщик сырья для чужого технологического суверенитета.»

Nd, Pr, Dy — три металла, которые решают всё

В настоящее время в мире наибольший интерес вызывают «магнитные РЗМ» — неодим, празеодим, диспрозий и тербий, востребованные в производстве постоянных магнитов, которые широко применяются в электронике, электромобилях и ветроэнергетических установках. The Kyiv Independent

Магниты NdFeB — самые мощные постоянные магниты в мире. Без них не работает ни один электродвигатель современного поколения. Диспрозий добавляется в сплав для термостойкости — без него магнит теряет свойства при нагреве выше 80°C, что делает его непригодным для автомобильного двигателя.

⚡ Три металла — три роли:

Nd (неодим) — основа магнита NdFeB. До 30% веса каждого магнита. Без него нет электродвигателя.

Pr (празеодим) — частичная замена неодима. Снижает стоимость, сохраняет мощность. Продаётся как сплав NdPr.

Dy (диспрозий) — термостабилизатор. Без него магнит теряет свойства при нагреве выше 80°C. Критичен для любого автомобильного двигателя.

➡️ Insight: Это не три отдельных металла — это один производственный процесс. Кто контролирует Nd+Pr+Dy, тот контролирует производство магнитов. Кто контролирует магниты — контролирует электромобили, дроны и ветрогенераторы. Сегодня это Китай.

Драйвер спроса — электромобили. Глобальные продажи электрифицированных автомобилей в 2025 году достигли 20,7 млн единиц — новый рекорд, рост +20% год к году. Isans Каждый электромобиль с постоянным магнитным двигателем потребляет от 1 до 2 кг NdPr и от 0,1 до 0,2 кг диспрозия. Выпуск оксидов сплава NdPr в Китае обходится в $12–15 за 1 кг, тогда как в США и Европе — в $20–30. Carnegie Endowment for International Peace Это ценовое преимущество — результат 30 лет инвестиций и мягких экологических стандартов.

🔩 Спрос на Nd+Pr+Dy к 2030 году — в трёх строках:

Одна ветряная турбина мощностью 3 МВт требует до 600 кг NdPr-магнитов. Один электромобиль — до 2 кг NdPr + 0,2 кг Dy. При прогнозируемых 40 млн электромобилей в год к 2030-му — дефицит NdPr неизбежен без новых источников добычи. Годовой объём мирового производства РЗМ оценивается приблизительно в $15 млрд — что эквивалентно стоимости двух дней мировой добычи нефти. К 2035 году показатель может достичь $46 млрд. CNN

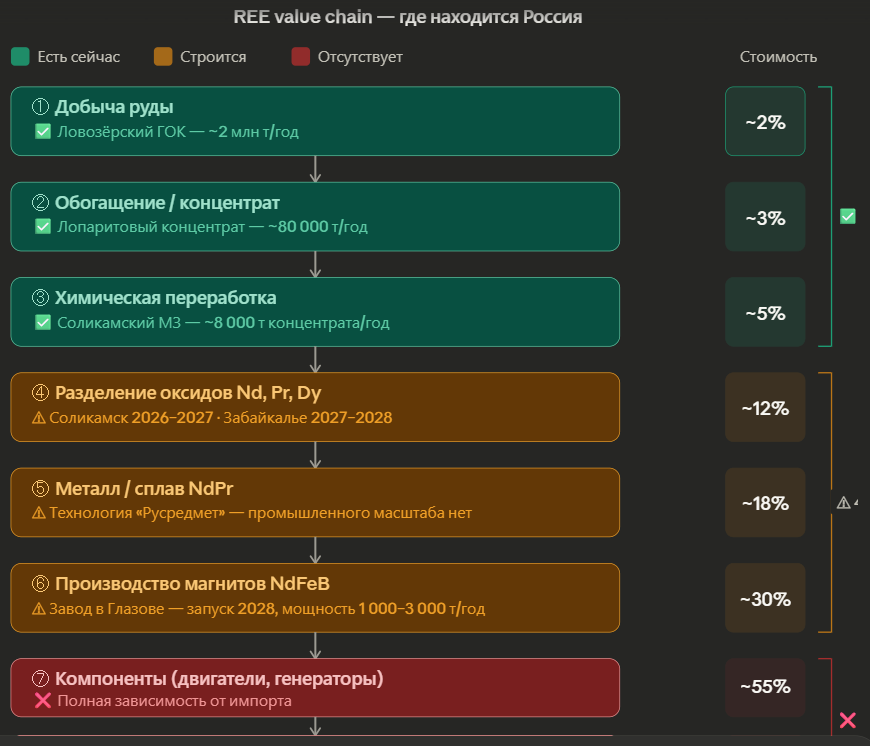

Что Россия имеет — и чего не имеет

🏭 Объект №1 — Ловозёрский ГОК (Мурманская область)

Единственное действующее горнодобывающее предприятие России по REE. Лопаритовый концентрат доставляют на Соликамский магниевый завод в Пермский край, где из него химическим путём извлекают тантал, ниобий и титан. После этого концентрат растворяют в азотной кислоте, получая нитратный раствор РЗЭ. Из него электроокислением и экстракцией последовательно извлекаются церий, лантан, неодим и празеодим. CNN Текущая мощность — около 2 млн тонн руды в год, выход REE — около 2 500 тонн в смеси оксидов.

🏭 Объект №2 — Соликамский магниевый завод (Пермский край, Росатом)

Единственный российский переработчик лопаритового концентрата. До распада СССР разделение REE на индивидуальные оксиды происходило на заводах в Казахстане и Эстонии. После 1991 года Россия осталась без этого передела — и вплоть до 2023 года отправляла концентрат на эстонский завод, акционерами которого стали американцы. CNN Текущие мощности: переработка около 8 000 тонн концентрата в год. Разделительное производство для получения индивидуальных оксидов Nd и Pr строится — завершение намечено на 2026–2027 год, инвестиции более 7 млрд рублей.

🔬 Объект №3 — АО «Русредмет» (Санкт-Петербург, Росатом)

Совместно с Соликамским магниевым заводом разработали технологию разделения группового концентрата для выделения неодима, празеодима, лантана и церия — восстановив компетенции, утраченные после распада СССР. CNN Пока — опытное производство, не промышленный масштаб.

Что строится к 2030 году:

Министр природных ресурсов Александр Козлов заявил на ПМЭФ: «К настоящему моменту созданы технологии получения разделённых оксидов РЗМ, строятся промышленные комплексы, на которых будут производить редкоземельные металлы, включая наиболее востребованные рынком "магнитные" — празеодим, неодим, диспрозий». CNN

К 2028 году планируется выход Глазовского завода на производственную мощность порядка 1 000 тонн в год постоянных редкоземельных магнитов на основе отечественной минеральной сырьевой базы. Isans «Мы очень рассчитываем, что в 2028 году, к середине года, уже отладим технологию, и первый магнит полностью из нашего сырья выйдет из этого завода», — заявил генеральный директор «Русатом МеталлТех» Андрей Андрианов. euronews Инвестиции Росатома до 2030 года — 3,6 млрд рублей, с перспективой расширения до 3 000 тонн магнитов в год после 2030 года. The Moscow Times

🧱 Критический пробел — диспрозий:

Dy добывается преимущественно в южном Китае и Мьянме. В России промышленных запасов Dy практически нет, технологии его разделения отсутствуют. Российские технологии позволяют извлекать лёгкие Nd и Pr с высокой степенью чистоты, а более ценные тяжёлые элементы — диспрозий и тербий — по-прежнему недоступны для промышленного производства. CNN Даже при запуске Глазовского завода в 2028 году Россия будет зависеть от импорта Dy для производства термостойких магнитов.

Инвестиционный угол: пять фактов, которые меняют всё

1. Рынок REE удвоится к 2030 году — и утроится к 2035-му.

Объём мирового рынка редкоземельных элементов в 2023 году составил $4,84 млрд и может вырасти до $10,78 млрд к 2030 году. Wikipedia К 2035 году — до $46 млрд. Кто войдёт в цепочку сейчас — получит стратегическое преимущество на десятилетие.

2. Внутреннее потребление России растёт — производство не успевает.

Основной объём потребления REE в России приходится на выпуск стекла, оптики и катализаторов — суммарная доля которых составляет 80–87%. The Kyiv Independent Магнитный сектор — только 13–20%, но именно он растёт быстрее всего. При прогнозируемом росте ветрогенерации до 6–7 ГВт к 2035 году спрос на NdPr будет только нарастать.

3. Санкции блокируют именно то, что нужно.

Западное оборудование для разделения тяжёлых REE — под санкциями. Китайские аналоги доступны, но это означает технологическую зависимость от единственного конкурента на рынке, который сам хочет занять то же место.

4. Диспрозий — неразрешимая зависимость.

Dy критичен для термостойких магнитов. Россия не имеет ни запасов, ни технологий его производства. Росатом планирует к 2030 году полностью удовлетворить потребности российской промышленности в магнитной продукции из отечественного сырья The Moscow Times — но без Dy это невозможно для высокотемпературных применений. Это структурная уязвимость, которую нельзя закрыть добычей на собственной территории.

5. Китай заполняет вакуум — и ставит условия.

Совместное предприятие Росатома и «Норникеля» по Колмозёрскому месторождению уже привлекло китайскую компанию для совместной разведки ресурсов. Centre for Research on Energy and Clean Air Россия де-факто становится сырьевым придатком Китая в REE-секторе — зеркальная ситуация с нефтью после 2022 года.

К 2028 году Россия может производить Nd и Pr промышленно и делать первые магниты. Dy — импортный навсегда или до геополитического разворота. Звенья 7–8 цепочки — вне досягаемости до 2035 года минимум.